看板Insurance

: http://x01fan.pixnet.net/blog/post/27523109

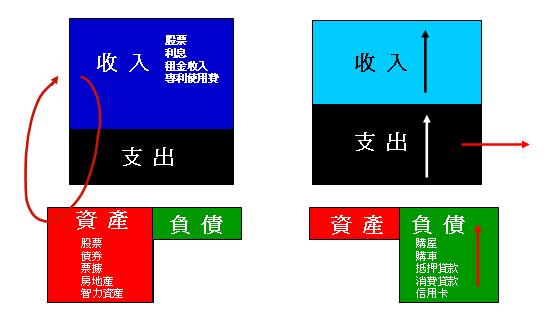

: 沒時間看文字的話,直接看圖,重點在這張圖

: http://pic.pimg.tw/x01fan/285c9f40c8080cf8ad5883f949ced035.jpg

: 若懶的點圖,看我一行文

: 提高收入,降低支出,可支配餘額買資產,購買足夠需求保額的保險

: 以上一行文中四個重點每個人都做的到,不需要高收入

: 事實上,每個人都應該做這四件事

現金流的概念我知道。

每個人都應該做這四件事,

但是難就難在大部分人做不到。

姑且不說女生會花大把錢買明牌包之類的,

對男生來說,汽車算是資產還是負債呢?

不是應該做就會有人做,

抽煙也對健康不好,試問男生不抽煙的比率?

: 再亂入一下

: Templeton Global Bond Fund

: https://www.franklintempleton.com/retail/app/product/

: views/fund_page.jsf?fundNumber=406&view=performance

: Life

: Inception1

: 09/18/1986

: 8.46%

: 或是自2001~2011十年來定期定額,年化報酬 5%以上

: http://www.berkshirehathaway.com/letters/2010ltr.pdf

: in S&P 500 with Dividends Include 1965~2010

: Compounded Annual Gain – 1965-2010 9.4%

: 你不用當巴菲特,只要賺取 S&P 500 的巿場報酬就有 9.4%

: 一堆工具可以用,只是很多人不會用

你說的沒有錯,

一堆工具可以用,只是很多人不會用。

保險是工具,股票、房地產也都是工具,

大眾對保險的態度及投保內容如何,對投資的概念也是一樣糟。

事實是:

定期定額投資人數 二月份大減10萬人

http://tw.news.yahoo.com/article/url/d/a/110321/52/2oe72.html

久遠一點的:

[News]55%投資人金融海嘯以來定期定額停止扣款

http://t800fund.robbin0919.com/2009/08/news55.html

我節錄內容:

「金融海嘯以來有55%的投資人暫停扣款,

並且其中高達"八成"的投資人在金融海嘯爆發後撐不過三個月就停扣,

顯示人性的弱點仍是難以克服。

至於沒停扣還加碼的投資人只占了18%,而這些人賺錢的比例達到五成。」

高達八成的投資人撐不過三個月就停扣,

沒停扣還加碼而且賺錢的比例只有9%...

PS.1965-2008 S&P 500 的巿場報酬有 ? %

: 不做研究,不做功課,賺錢叫運氣,賠錢叫活該

: 葉問:不是南北拳的問題,是你的問題

: 在巿場上要賺錢

: 只要做好三件事,就沒問題

: 在巿場上要賺大錢(指打敗巿場),再做好另外的三件事,也有機會

: 哪六件事?

: 這個答案我說出來沒有用,你自己找到才有用

呵呵呵,

我說長期下來投資獲利的比率只有5%-20%人,

不代表「我」需要你提供投資建議啊!

還是你以為我需要投資建議呢?

: 即使找不到答案

: 當個指數投資人獲取巿場報酬率,也能輕易打敗終身險

你說的是理想,我說的是人性,

金融業生態是人性,

社會上狗屁倒灶的事情是人性,

人生不如意事十之八九是人性,

我的心中也有理想,

但我接受人性是社會的常態,並淡然處之。

這討論串已經偏離主題,

而且沒有交集了。

: 以上

: 僅供參考,不要說我報名牌

呵呵,

從來只有別人跟我要明牌,

我從不聽信市場上的耳語和建議的。

謝謝你的關心,

覺得我需要你的協助。:)

: 買了上述提到的商品,盈虧自負,謝謝

--

◆ From: 123.194.39.119

我沒說這樣很了不起,只是回應takuai針對我的部分做回應

噓我是你表達意見的自由,我尊重你的權利。

謝謝,我覺得這樣會比較清楚

沒錯,我多說了自己的想法,的確多此一舉

我說的是:

「1.在預算考量下應該以定期醫療險拉高保障

2.如果可以,在年輕健康時買到給付內容不錯的定期+終身醫療險

並沒有建議買終身險而不買定期險!」

我對板上幾位大大的想法大致一樣,

只是沒有那麼絕對。

我說的是:

「我覺得醫療費用對我來說是一定會支出的部分,

而且不希望中老年時還在煩惱這個問題。

甚至覺得,青壯年時解決保費的問題,

比中老年時解決保費的問題容易的多。」

實支實付醫療險很好,法巴的重大疾病險也很好,

富邦續約到95歲的防癌險也不錯,安心護照也不錯...

可這些到中老年後的保費加起來卻是很嚇人。

我對於一面倒推向定期險,

卻又理想化節省保費後運用資本的效益,感到很憂心。

沒想到板上還蠻多人沒買車不抽煙的,

這沒甚麼了不起,但卻是好事一件。

保單是契約,買不買自己決定,怎會要業務員付?

省下保費該怎麼運用也是自己決定的,更與業務員無關。

我說因為人性,

所以許多保戶懶得看保單內容就簽約,

因為人性,所以實際上省下保費後運用的效益並沒有那麼好。

這是符合人性的。

但是保戶付不出來要業務員付,而業務員就該付,

這是違反人性的。

十年前我曾是業務,之前文章有提:

『但自己從事業務的時間不長, (不到一年)

因為公司的終身醫療險理賠內容並不優,

我只建議客戶買

「能出單的終身壽險+定期壽險+意外險+手術險+防癌險+平準保費的實支實付」』

所以當時我的客戶並沒有買終身醫療險。謝謝。

如果十年前客戶只買定期實支,

而沒有終身手術險和終身防癌險,那我會覺得很可惜。

雖然我做業務的時間不長,

但對於當時我的客戶因為相信我而買的保單,真的沒有後悔過。

說真的,我還真沒賺到甚麼佣金...

感謝MrE這句話,並沒有將我打入無良業務。

的確大有問題!

但...我沒說「只買日額卻沒買實支」啊!

我說的是:

「1.在預算考量下應該以定期醫療險拉高保障

2.如果可以,在年輕健康時買到給付內容不錯的定期+終身醫療險

並沒有建議買終身險而不買定期險!」

PS.這段話我貼好多次了:(

另外,

原先文章的感想裡有:

: 4.預算不足請以定期險拉高保障,實支實付險為第一優先

: 5.若要買終身醫療險,最好有理賠住院、門診手術

如上面推文,

就算是要買終身醫療險,也是有前提和但書的。

目前我(門診手術x2)理賠過的有:

1.實支實付醫療險的雜費和手術費

2.終身手術險的手術費

3.終身醫療險的手術費

如果只論住院一天賠一千五,

那終身醫療險當然不能買。

如果累了可以拉椅子到旁邊坐:)

我只有一個人,而且PTT的功能沒有很熟,

如果讓你等很久,請你見諒。

抱歉,剛才還沒時間看,

我看過那篇文章了,

有兩點想說:

1.「25歲繳費保障到他45歲」這句話是不是25歲該改成44歲?

2.我一直沒有否定定期險,我只是沒有那麼反對終身險

法巴那一張我也有買,

我會慶幸再過十年終身險繳滿時,對於保費這件事會更有餘裕。

不好意思,剛才在回MrE的文章,所以久了點。

我發現再回應下去,

我的四天假期就去了兩天了...Orz

所以想就此打住。

我的想法,

如果板上大大覺得不好又偏差,

那只是我以自己的經驗得來的淺見,

請大大們一笑置之。

我曾是業務,但現在連金融業都不是,

如果有不錯的商品,也可以和我聯絡,

但請不要推薦我儲蓄、養老、還本、年金險種,謝謝。

※ 批踢踢實業坊(ptt.cc)※ 文章網址: https://www.ptt.cc/bbs/Insurance/M.1301803345.A.E8E.html

→ takuai:方法已經跟你講了 自己不能貫徹實行 怪誰啊! 04/03 12:05

→ MofW:樓上,我沒買車,也不抽煙,請問你買車嗎? 你抽煙嗎? 04/03 12:09

→ Apin:那句話是我誤會你的原意 已改正 04/03 12:36

噓 bobpighome:沒買車,也不抽煙很了不起嗎?我也是,可以噓你嗎? 04/03 13:07

→ bobpighome:討論保障,說到最後變成扯人性,好難看的辯解 04/03 13:08

推 bobpighome:但你之前實支實付的比較方法小弟很認同,從雜費分析 04/03 13:10

→ bj6917:有很難看嗎 原PO一直是用人性的觀點在討論阿 04/03 13:13

→ bobpighome:他最前面的文章,一開始可是先從比較實支實付,沒錯吧 04/03 13:14

→ bj6917:他一開始的感想裡有寫為什麼他買終身醫療 04/03 13:16

→ bobpighome:拿以前高利率來說終身險好,現在低利率環境能照抄嗎? 04/03 13:19

→ bobpighome:他說大眾對保險態度如何,對投資概念也一樣糟挺中肯的 04/03 13:21

→ bj6917:我指的是他怕無法克服人性 所以買限期繳費的 04/03 13:21

→ bj6917:定期醫療他也買平準型的 04/03 13:22

→ bobpighome:原來終身險聊到後來,唯一的優點只剩下人性嗎?科科 04/03 13:23

→ bobpighome:那也得繳的完才行,可別繳到一半結果繳不下去,更慘喔 04/03 13:24

→ bobpighome:繳完了結果以後治療趨勢改了,變成廢紙一張,有更好嗎 04/03 13:24

→ takuai:沒買車 不抽煙 我也是! 並沒有很了不起 04/03 13:35

→ takuai:用人性來強調終身醫療 唉..... 04/03 13:48

→ chrisstar:要論人性的話可以啊 業務員也該有人性 對吧? 04/03 13:53

→ chrisstar:繳了十年的終身醫療繳不起 有人性的業務員能幫我付嗎 04/03 13:53

→ chrisstar:還是說人性業務員幫我墊一下 等我死了再從保險金扣給你 04/03 13:55

→ renriver:嗯~光看推文就充滿人性 04/03 14:15

→ Apin:樓樓上C大 good job!! 愛與人性~ 04/03 14:16

推 dmitri:一下態度,一下人性[email protected]@ 04/03 14:19

→ renriver:態度=人性 04/03 14:19

→ renriver:不過每個人有不同的態度 人性有善也有惡 哇哈哈~~ 04/03 14:20

→ renriver:最好每個客戶的態度都跟業務一樣 就通通買業務喜歡的保險 04/03 14:21

→ renriver:您說是不是呀~ 04/03 14:22

→ renriver:媽~我也沒買也沒抽煙耶...(靠...連駕照都沒有) 04/03 14:29

→ chrisstar:所以客戶在你的「專業建議下」 咬著牙買了終身醫療險 04/03 14:44

→ chrisstar:然後若干年後繳不起 都算他活該倒楣 自行負責囉 ? 04/03 14:45

→ chrisstar:要是他當初只買定期實支 或許這時候就不至於淪落至此 04/03 14:46

→ chrisstar:難道您都不會抱以一絲絲人性人道的愧疚與歉意嗎 04/03 14:46

→ chrisstar:佣金我要賺! <= 很人性 保費繳不出 => 你家的事 04/03 14:47

→ MSme:這個討論怎麼會冒出佣金 04/03 14:52

→ MrE:討論「佣金」才能知道業務的「人性」嘍。是要教客戶買定期險 04/03 14:58

→ MrE:多把錢存下來做指數畫投資,結果自己只賺到微薄佣金。還是要跟 04/03 14:59

→ MrE:客戶說「你的錢都留不住,投資也都是虧錢,還是買終身險老了才 04/03 14:59

→ MrE:有保障」這樣幫客戶順便幫自己的「佣金」。如何選擇正是人性^^ 04/03 15:00

→ bobpighome:chrisstar板友的比喻好強大XD 04/03 15:04

→ bobpighome:在保障考量下,只買日額卻沒買實支,不覺得大有問題嗎 04/03 15:08

→ takuai:一個很簡單的問題 終身醫療住院一天賠一千五 在有住院才有 04/03 15:10

→ bobpighome:至於你說的法巴,小弟這篇文章看一下 #1CA8mctF 04/03 15:10

→ takuai:賠的情況下 要住院幾天才有20萬!? 請回答我 04/03 15:10

→ bobpighome:現金流的概念知道的人,沒有理由連現金在手都不知道吧 04/03 15:11

→ renriver:200,000/1500≒134 04/03 15:17

→ renriver:停頓好久~ (敲碗) 04/03 15:27

→ bobpighome:法巴的問題你還沒有回答小弟喔,加油^^ 04/03 15:36

→ bobpighome:手上沒現金買保險轉嫁,有等值現金它變貴有需要害怕嗎 04/03 15:39

→ bobpighome:上一段有語病,改成現金不足以轉嫁風險,買定期險轉嫁 04/03 15:40

→ bobpighome:認同定期險的人,是視個人累積財富速度減少對保險依賴 04/03 15:42

→ bobpighome:手上有100萬的人,會害怕100萬法巴老了變超貴嗎? 04/03 15:43

→ bobpighome:我想這個問題,對於懂現金流概念的人來說,應不難才是 04/03 15:43

→ bobpighome:你所買的終身險預定利率,現在的終身險也是一樣嗎? 04/03 15:57

→ bobpighome:這一句小弟之前推文也說過啦,低利率的環境能照抄嗎? 04/03 15:58

噓 elvies:還是沒數據啊? 04/03 15:58

噓 takuai:同一治療過程中 門診手術可以賠幾次 讓你將門診理賠也加進 04/03 16:44

→ takuai:去好了 請問 要住幾天才有20萬!? 請回答我 04/03 16:45

→ renriver:我的麵團都在第二次發酵了... 04/03 16:55

推 goodedward:1950-2008 s&p500 的 real total return為每年6.8%^^ 04/03 21:53

推 goodedward:不過只看指數...就只有3.1%瞜.... 04/03 21:56